Los Españoles, en general, no confiamos en el sistema de pensiones públicas, sea cual sea nuestra edad, pero en cambio todos tenemos todos nuestros huevos en el cesto de las pensiones. Es decir, no confiamos en ellas, pero no hacemos nada al respecto. Esto es algo normal en la sociedad en general. El quejarse de algo pero no actuar, a si que tampoco nos sorprende.

Al hilo de esto hice un video hablando sobre el futuro de las pensiones, que si no has visto te invito a que lo hagas.

Bueno, el caso es que hace pocos días que ING ha sacado un estudio sobre los Españoles (te dejo el enlace en la descripción del video) . Tras hacer una encuesta a más de 1500 personas ha sacado ciertos datos que nos hacen ver como somos los Españoles con respecto a la jubilación y al ahorro y la verdad es que deja datos muy interesantes. Se centran en los planes de pensiones pero los datos que obtenemos son generales para darnos cuenta del nivel de educación financiera que tenemos en general.

El 80% DE LAS PERSONAS AFIRMA QUE LAS PENSIONES NO SON SUFICIENTES

El primer dato interesante es que el 80% de los encuestados afirma que las pensiones no serán suficientes para cubrir sus gastos cuando se jubilen, pero solamente un 34% está haciendo algo para solucionar esto. El resto, como he dicho al principio, se quejan o están descontentos pero no hacen nada por arreglarlo, ya sea por desconocimiento o por miedo.

En el caso de los jóvenes es por irresponsabilidad y desconocimiento, ya que piensan que la jubilación les queda demasiado lejos, pero ignoran que es gracias a eso, a ese tiempo que ellos tienen y que no lo tiene alguien que está en los 50 años, gracias a ese tiempo es con lo que podrían conseguir enormes resultados que solamente pueden conseguir cuanto más jóvenes sean y por lo tanto más alejados estén de la jubilación. Pero… ¿Como le haces ver a un joven esto?

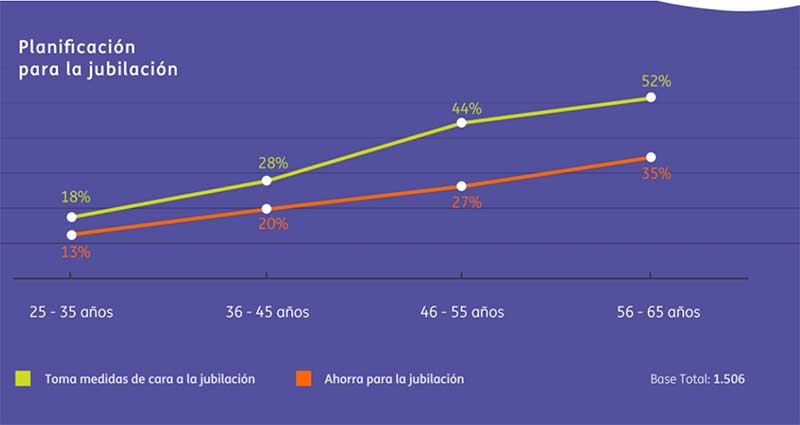

Este es el gráfico donde podemos ver cómo quienes más acción toman de cara a la jubilación son las personas conforme más mayores son. Es decir, conforme más se van acercando a la edad de jubilación y por lo tanto más se van preocupando por su futuro financiero y más van viendo que está jodido si no hacen algo por su cuenta. En ese momento muchos se echarán las manos a la cabeza por no haber empezado antes, y que como he dicho, la clave fundamental es empezar cuanto mas joven seas para aprovechar el interés compuesto.

Y esto no quiere decir que si tienes 50 años ya no puedas hacer nada. Esto quiere decir que cuanto antes empieces, mejor. Y que evidentemente cuanto mas cerca de tu jubilación estés, menos recorrido tienes para rentabilizar tus ahorros.

El 61% PREFIERE DEPOSITOS FIJOS O CUENTAS REMUNERADAS

A la hora de ahorrar y hacer algo con su dinero el 61% de los encuestados prefiere los depósitos a plazo fijo y las cuentas remuneradas. Un 28% a los planes de pensiones y el resto a fondos de inversiones, acciones o Planes privados de empresas.

Aquí entra en juego de nuevo el factor del miedo y de el desconocimiento.

Las cuentas remuneradas no dan ni un 0,1%. Están bien si quieres tener un lugar donde dejar tu dinero o depositar tus ahorros, pero no sirve de nada para hacer que estos se muevan.

Los depósitos de plazo fijo no dan ni un 1,5% a día de hoy (y para que te den ese cantidad tienes que tener tu dinero parado un montón de años), por lo tanto no son una opción interesante, ya que solamente la inflación ya crece más rápido. Por lo que nuestro dinero ahí, no gana valor, solo lo pierde menos rápido o con suerte, se queda como está.

Los planes de pensiones no los recomiendo en absoluto ya que sus rentabilidades son muy bajas y encima una vez que tu dinero entra, no lo puedes sacar salvo circunstancias muy concretas. Lo único por lo que pueden “presumir” son con las ventajas fiscales, pero el dinero que te desgravas hoy lo tendrás que pagar el dia de mañana cuando rescates tu dinero por lo tanto, esta “ventaja” es absurda salvo que tengas un plan muy específico para tu dinero y os aseguro que un porcentaje ínfimo de los que lo contratan lo tienen. De hecho, la mayoría de los que lo contratan no saben, como veremos más adelante, nada al respecto de este tipo de vehículos de inversión, aunque los contraten. Te recomiendo que veas un video que hice sobre el fraude de los planes de pensiones.

Y luego, por último, con el menor porcentaje tenemos, los fondos y acciones, que si son una estupenda opción, pero como veis, se trata de una minoría con el resto. Conforme aumenta el “riesgo” ya que aquí estaríamos hablando de renta variable, desciende el número de interesados.

El 88% NO TIENE NI IDEA DE PRODUCTOS FINANCIEROS

En el tercer punto tenemos que el 88% de los Españoles considera que sabe poco o nada sobre productos de inversión.

De hecho, el 63% de los Españoles cree que los planes de pensiones privados de los bancos no tienen comisiones, siendo estas comisiones, entre otras cosas, las que hacen que los planes de pensiones sean una malísima opción.

Pero volviendo a los planes de pensiones de nuevo, de los que lo tienen contratado, si preguntas si saben que beneficios llevan obtenidos solo el 15% lo sabe…

¿Como se puede contratar algo con el fin de obtener rentabilidades en el futuro y no ser consciente de cómo funciona a la perfección, que comisiones tiene, y sobre todo que beneficio nos está dando? De hecho, cuando hice el video hablando sobre los planes de pensiones y mostré que una vez que contratas un plan de pensiones no puedes sacar tu dinero, muchos me escribieron que no lo sabían. ¿Es por dejadez? ¿Es por engaño? Sea por lo que sea, es un error invertir en algo que no sabes como funciona.

Por cierto, te dejo también el enlace que hice hablando de los planes de pensiones.

SIN RIESGO NO HAY BENEFICIO

5 de cada 10 españoles se declaran “especialmente conservadores” y sólo el 12% afirma que está dispuesto a asumir “más riesgo” a cambio de contratar un producto en el que pueda ganar algo más de dinero

Y este tema es importante, ya que los Españoles, y en general, la mayoría de las personas, quieren algo para reforzar su jubilación pero sin ningún riesgo. Al final, los bancos que son los que crean estos productos tienen que hacer planes de pensiones que apenas ofrecen rentabilidad, por lo tanto los clientes no están satisfechos (cuando se interesan por las rentabilidades obtenidas) y el único que gane es el banco con las comisiones.

Aquí hay algo importantísimo a tener en cuenta y es que NADIE, y repito NADIE ofrece buenos resultados sin riesgo, y menos a largo plazo. Esto no lo tienen en cuenta la mayoría de las personas y en este estudio se observa que no lo han tenido en cuenta la mayoría de los Españoles encuestados. Si queremos no tener riesgo, no podemos esperar obtener buenos resultados. Y sólo tenemos una vida. Si al llegar a nuestro destino financiero no hemos obtenido rentabilidades interesantes, no podemos volver para atrás y volver a empezar.

Y ojo, tener riesgo no significa que al llegar a nuestra jubilación perdamos nuestro dinero. Significa que durante todo ese proceso a largo plazo, pasarán crisis, y nuestras inversiones se verán afectadas. Si no queremos nada de riesgo tampoco estaremos en disposición de exigir resultados.

CONCLUSIÓN

Dicho esto, y para no hacer el video mas largo, vamos a repasar los conceptos más interesantes.

Que la mayoría de jóvenes no le prestan la atención necesaria a su futuro por que desconocen la importancia que tiene y las formas de hacerlo, que la mayoría de Españoles ya sea por la publicidad que se han encargado de hacer los bancos o por el desconocimiento, confian mas en productos financieros como los planes de pensiones aunque estos sean una de las peores formas de invertir. Que los españoles queremos un futuro mejor pero tampoco nos preocupamos mucho por el, como si esperásemos que fuer aa venir algún gobierno o alguien del cielo a solucionarnos la vida. Y por último, que queremos resultados sin asumir riesgos, y eso, en esta vida, en todos los ámbitos, es imposible.

Es por todos estos motivos que ING ha sacado en este estudio, por los que yo cree el canal de YouTube y mi curso, ya que aunque ellos lo han plasmado en este informe, no es la primera vez que se recogen estos datos durante toda la historia de España. Pasan los años, y todo sigue igual o con ligeros cambios, y es un tema que sólamente se puede arreglar desde la educación, de ahí que intente aportar mi pequeño granito de arena.

Un fuerte abrazo y nos vemos en el próximo video!