Según encuestas del CIS, las pensiones es uno problemas que más preocupa a los españoles, y de primeras, para que os vayáis haciendo una idea, tened claro que el sistema de pensiones Español no es sostenible con las circunstancias actuales, ni tiene solución a corto plazo, por lo tanto en el futuro no será como lo conocemos.

Por eso, estate atento a este artículo por que voy a tratar muchos temas interesantes, y creo que debes conocerlos todos para abrir los ojos.

Y como este es un tema complejo vamos a separar el video en 3 partes.

Por qué peligran nuestras pensiones, que medidas puede tomar el gobierno para solucionarlo, y que podemos hacer nosotros.

Vamos al lio

Datos de interés sobre las pensiones públicas

Antes de empezar por los motivos por los que las pensiones peligran, voy a daros dos datos interesantes.

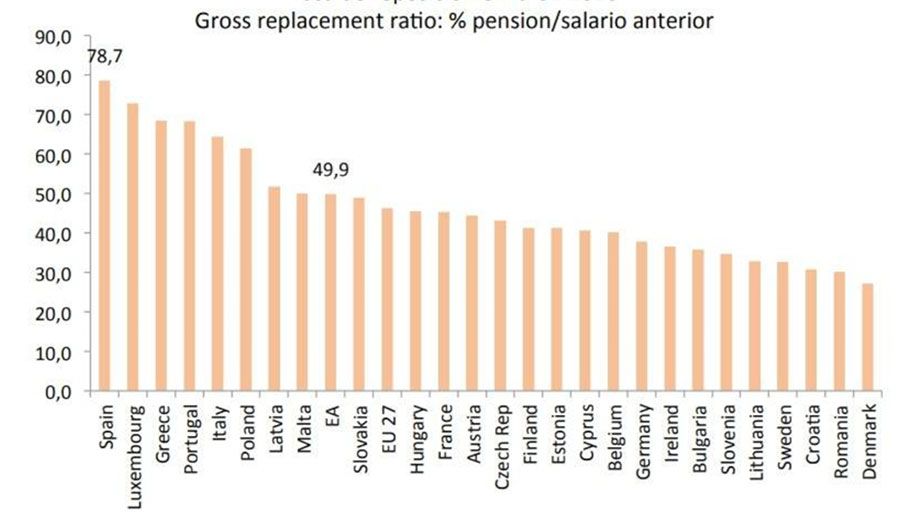

El primero es que cuando un Español se jubila, el Estado garantiza prácticamente un 80% de su sueldo, mientras que en el resto de la Unión Europea hay una media de un 45%.

En Dinamarca u Holanda la pensión que reciben está en torno al 30% pero lo compensan con planes de ahorro e inversión que ofrecen las empresas, un modelo similar al que se usa en Estados Unidos y que se usa poco en España, pero esto lo veremos un poco mejor más adelante.

En España, nos acostumbrado a que dependamos 100% del sistema, y eso les conviene a ellos, por que cuanto mas dependamos de ellos, mas control tendrán sobre nosotros.

EL segundo dato es que el gasto de las pensiones que se presupuestó en el 2019 fue más de 150.000 millones de euros, superando mas de el 40% del gasto total del País. Es la primera vez que se llega a esa cifra, y si preguntáis a los jubilados veréis que no están contentos, por lo que, apretandonos más, es decir, aumentando más los gastos del pais, solo conseguimos cumplir, no contentar. Para que os hagáis una idea, en el 2008, justo antes de la crisis, el gasto en pensiones era de 98.000 millones, de 50.000 millones menos. Y recordad del video anterior en el que hablo de la crisis y España, que en esos momentos estábamos mejor que ahora.

Pero esto va a ir a mas, por que recordar que en la época del Babyboom, el periodo entre 1950 y 1980, los españoles criaban como conejos, y ya van a empezar a jubilarse los primeros, por lo tanto los años que nos vienen encima serán años de mayor gasto en pensiones.

¿Por qué peligran las pensiones públicas?

Natalidad:

Bien, vamos a meternos en materia, empiezo a tratar el tema más obvio y que ya comente en una ponencia que hice sobre las creencias limitantes sobre el dinero. Nuestra esperanza de vida aumenta, y la natalidad desciende. Cada vez vivimos más, pero cada vez tenemos menos hijos. Lo cual supondrá a largo plazo que no haya suficientes personas para cotizar lo necesario para cubrir las pensiones que haya que pagar.

El sistema de pensiones como lo conocemos, solo es sostenible si la pirámide poblacional es sana. En el momento en el que la pirámide poblacional sea invertida, no se podrán cubrir las pensiones con las cotizaciones. No hay más, no me voy a poner a mostrar números por que no hace falta. Es de sentido común. Y pagar lo que falte con otros impuestos es ir poniendo parches a algo que no es sostenible.

Ante esto, quiero decir una obviedad pero algunos la desconocen. Nuestras cotizaciones no pagan nuestras pensiones. No se guardan y luego nos las dan al jubilarnos. Nuestras cotizaciones van a pagar las pensiones de otros. SI el dia de mañana seguimos con el mismo sistema y no hay suficiente gente cotizando no cobraremos nuestras pensiones.

¿Podríamos estar hablando de un esquema ponzi socialmente tolerado?

Nuevas generaciones

Otro dato importante es que igual que antes se empezaba a trabajar desde muy joven, a dia de hoy las nuevas generaciones comienzan a trabajar más tarde. Simplemente el hecho de que muchos jóvenes vivan con los padres mientras estudian sin trabajar (que ya se que no es el 100% de los casos) hace que los jóvenes comiencen a trabajar más tarde y por lo tanto a cotizar más tarde.

Precariedad laboral

Y también tenemos que hablar de la precariedad laboral. Esto también es un problema, por que si hay menos empleo, y el que hay es precario, los trabajadores podrán aportar menos, por lo tanto, contribuir menos. Y no me voy a poner a tratar este tema para no enrollarme, si hace falta hablo de sto en otro video. Simplemente tenerlo en cuenta que esto afecta de forma directa a nuestro futuro, y a corto/medio plazo esto no parece que vaya a solucionarse.

¿Qué medidas puede tomar el gobierno sobre las pensiones públicas?

En primer lugar voy a hablar de los parches:

Aumentar la edad de jubilación. Esto es un parche por que no soluciona el problema. Deja pasar el marrón a años venideros para que otro se encarguen de solucionar el tema de las pensiones. Aunque es cierto, que si nuestra longevidad crece, es normal que quieran aumentar también nuestra edad de jubilación. Pero ya os digo que esto no soluciona el problema.

Paralizar temporalmente las subidas. Otro parche, que nos puede dar un poco de respiro pero que no solucionará el problema y creará crispación entre los jubilados. Al final, lo mismo da que recortemos de aquí si luego vamos a tener derecho de gasto en otros temas.

Medidas que pueden ayudar a que puedan sostenerse aunque siempre estaríamos con los mismos problemas.

Reducir el porcentaje de la jubilación, para parecerse a otros paises de la unión europea, pero claro… esto no lo hace nadie por que si cualquier partido político suelta que en vez de pagar un 80% va a pagar un 60%, ese partido político está sentenciado. Da igual que por no hacerlo España se hunda, da igual, lo más importante son los votos. Además, de que el ciudadano, acostumbrado al sistema actual, no va a aceptar que en su jubilación cobre menos que lo que han cobrado otros.

Plan privado (pensiones mixtas). Reducir el porcentaje que se cobra en las pensiones, reduciendo también en proporción lo que se tiene que cotizar. De esta forma con el ahorro nos crearíamos nuestro propio plan de jubilación, ya sea por medio de las empresas que sea obligatorio que lo hagan, por medio del Estado que facilite los medios para que se automatice, o por cuenta propia. Esto tiene un problema añadido, y es que el que lleve 15-20 o 25 años cotizados, pagando religiosamente todo lo que tenía que pagar, que ahora reciba la noticia de que va a cobrar menos que lo que han cobrado otros, pues no le va a hacer gracia y con razón. Por eso, el cambio de modelo de pensiones es muy difícil de gestionar. Además, dudo que haya un partido político que ponga las cartas sobre la mesa.

Y esto que estoy comentando no es una locura, esto lo hacen muchos países de la unión europea. Ya he comentado arriba el caso de Dinamarca y Holanda, pero un caso más extremo es el de Estados Unidos.

Estados Unidos por ejemplo no tiene un sistema de pensiones como lo conocemos. Tiene el sistema 401(k) y el IRA. Resumiendo mucho, el 401 es un sistema en el que las empresas en las que trabajas destinan parte de tu sueldo a una cuenta de inversión, y además, el trabajador puede igualar las aportaciones que hace la empresa sin que por estas aportaciones tengan que tributar.

El IRA sería como una especie de plan de pensiones individual, que se lleva a cabo de forma particular cuando la empresa no tiene el sistema 401.

Es decir, al no haber sistema de pensiones público, hay sistemas de pensiones privados.

¿Es mejor este sistema que el nuestro? Por dos razones considero que si, aunque todo depende de las circunstancias.

La primera es por que así no tenemos que depender del Estado, ya que considero que cuanto menos vínculos tengamos con el, mucho mejor.

La segunda y más importante os lo voy a poner con un ejemeplo.

Imaginaros que habéis estado toda la vida cotizando, llegáis a los 65 años, os jubilais y a los 68 morís. Vuestra pensión pasaría a vuestra pareja siempre y cuando la tengáis, eso si, en vez del 80% recibiría poco más del 50% si no recuerdo mal. Pero si no teneis esposa, solo iría a vuestros hijos si tienen menos de 25 años y con esas edades normalmente los hijos suelen estar creciditos. Es decir, que en este caso en concreto, habriais disfrutado solamente de 3 años de vuestra jubilación, mientras que con un plan como los comentados que tiene Estados Unidos, o que tu puedes hacer en España o en cualquier pais por tu cuenta, si te pasara algo por el camino, ese dinero pasará a los tuyos como una herencia.

Es difícil hablar de este tema de forma rápida, por que se quedan muchos detalles en el tintero que son importantes de conocer, pero no me importaría tratarlo en otro video aparte comparando el sistema de pensiones actuales con los sistemas como los que he comentado, poniendo ejemplos de rentabilidades, etc. Si te interesaría este tema déjamelo en los comentarios, regalame un pulgar arriba y sobre todo, suscríbete al canal activando la campanita para enterarte de los nuevos videos que voy subiendo.

Gestionar mejor el gasto con el fin de poder cubrir las pensiones no solo con cotizaciones nuestras si no con los ingresos que ya tenemos. Esto es algo platónico. Que el gobierno gestione bien los gastos ya vemos que parece una misión imposible, pero tener una cosa muy clara. Si una familia tiene muchos gastos, más que sus ingresos, el futuro de esa familia es la quiebra. Podrá pedir dinero prestado, pero irá siempre lastrando deuda. La solución es o ganar más, o gastar menos. Y teniendo en cuenta nuestro déficit, lo mejor es gastar menos, y para eso hace falta hacer limpieza de todas las partidas presupuestarias que tenemos, de los sueldos de los políticos, de paguitas innecesarias, de todo. Pero claro, volvemos a lo mismo, si reduces gastos, te creas enemigos, y ningún político quiere crearse enemigos.

Fomentar los nacimientos con incentivos con el fin de que a largo plazo la natalidad aumente. La mayoría de los jóvenes no tienen hijos o bien por que su mentalidad ha cambiado y no les apetece sacrificarse o bien por que por la precariedad laboral no pueden permitírselo. Incentivar económicamente a quien tenga hijos con ayudas hará que sea más fácil dar el paso, y esto, a largo plazo hará que la pirámide poblacional vuelva a parecerse a una pirámide.

¿Qué podemos hacer nosotros con respecto a las pensiones públicas?

Como os he dicho al principio, el sistema de pensiones no será en el futuro como lo conocemos. No es ser alarmista, es ser lógico.

Si queremos protegernos las espaldas deberemos empezar a gestionar nuestra jubilación por nosotros mismos.

Deberemos aprender lo necesario para crearnos una estrategia de inversión a largo plazo que nos permita tener una jubilación digna, independientemente de que por parte del Estado cobremos algo o no.

Por eso confio tanto en mi curso, por que en el enseño no solo a gestionar correctamente nuestra economía para coger hábitos correctos de gasto y ahorro, si no que doy estrategias claras y sencillas para invertir a largo plazo con el fin de tener un futuro mejor. Podéis echarle un ojo si os interesa desde esta URL y si tenéis cualquier duda, no dudeis en contactarme por medio del formulario de contacto que podreis encontrar en la parte superior de la web.

Además, te recomiendo que le eches un ojo al video que hice hablando del interés compuesto, ya que pongo ejemplos de rentabilidades a largo plazo realizando distintas aportaciones, así tu mismo podrás comprobar como tu dinero puede trabajar para ti.

En Estados Unidos la cultura de la inversión la tienen más que asumida de forma obligatoria. En España confiamos en el Estado y no nos preocupamos lo más mínimo. Y nos hablan de inversión y no queremos abrir los ojos por que tenemos miedo a lo desconocido.

Fijaros, en Estados Unidos lo que he comentado del 401 y del IRA, son planes de inversión. Su jubilación, son esos planes de inversión, y la gente se jubila, toda. ¿Por que nosotros le tenemos miedo a la inversión cuando el resto del mundo no? Tenemos que quitarnos ese miedo si queremos avanzar en nuestro futuro económico y financiero. Mientras, te recomiendo este video que hice de las acciones preferentes, algo por lo que muchos españoles tienen miedo a invertir, y no deberían.

Conclusión

El mayor problema que tenemos con las pensiones es que dentro de un tiempo habrá más jubilados que personas que coticen, y será insostenible. Aunque se pagarán las pensiones mediante otros impuestos, tampoco sería sostenible mientras que no reduzcamos los gastos del PAÍS y por ende la deuda, y esto estamos viendo desde hace muchos años que no es posible, y no lo es, por que para gobernar los políticos compran votos. Te subo de aquí, y un colectivo contento que me vota. Subo de allá, y otro colectivo contento, que vota. Si bajas de aquí y de alla, el colectivo está descontento, y no vota. Por lo tanto, o gobierna un gobierno con pelotas, o no van a bajar el gasto en la vida

Por ende el futuro de las pensiones es incierto y no pinta bien. Nosotros no podemos hacer nada para cambiarlo ya que está en manos de quienes gobiernen, nos toca dejarnos llevar por la corriente, con la salvedad de que podemos empezar a construirnos nuestro futuro económico, invirtiendo por nuestra cuenta. Da igual la edad que tengas. Es cierto que cuanto más joven seas, más beneficios obtendrás, pero eso no debe frenarte para intentar mejorar tu futuro, ya no solo por ti, si no por que todo lo generado gracias a tu inversión será el día de mañana para tu descendencia.

Y bueno, no olvides dejarme un like, comentarme que te tal te ha parecido el video, que opinas al respecto, y sobre todo, no olvides compartir y suscribirte, seguro que ayudarás a alguien. Muchísmas gracias, chao!.